9月26日,有消息显示,2024年的前两个季度,涂料巨头佐敦公司取得了不俗的业绩,并吸引了业界的广泛关注。这家历史悠久的品牌,在复杂多变的市场浪潮中,稳步前行,保持了强劲的增长势头,营业收入稳步增长,营业利润再创历史新高。

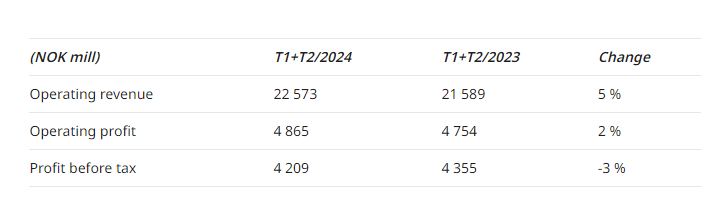

据了解,在这段黄金时期,佐敦的营业收入稳步增长,仅前8个月就达到了惊人的225.73亿挪威克朗,折合人民币约为150亿元,同比增长的5%,这些数字显示了佐敦品牌实力与市场业绩。其积极的潜在销售发展是由所有部门和地区的销售增长推动的,以在中东和东北亚表现强劲的船舶和防护涂料为首。

尤为引人注目的是,佐敦的营业利润——48.65亿挪威克朗,折合人民币约32.35亿元,同比增长2%,创下了历史新高。它背后,是佐敦在成本控制上的精细操作、在产品创新上的不懈追求以及在市场拓展上的敏锐洞察。佐敦,正以其独有的方式,诠释着何为“行业领袖”的深邃内涵。

据悉,截至2024年8月31日,佐敦集团的净计息债务为2.43亿挪威克朗,而截至2023年12月31日的净计息债务为11.84亿挪威克朗。净有息债务的发展是由现金余额的减少所驱动的,这是由于支付给佐敦股东的营运资本和股息的积累。尽管净有息债务有所增加,但该集团的财务状况稳健,净有息债务与EBITDA的比率为零。

股东权益,包括非控股权益,在2024年前8个月增加到196.48亿挪威克朗(2023年12月31日:183.25亿挪威克朗),截至2024年8月31日,其权益比率为60%(2023年12月31日:61%)。当期利润和正的货币转换效应被分发给佐敦股东的年度股息所抵消。

而面对高性能涂料业务的价格压力以及装饰涂料业务增长放缓的挑战,佐敦总裁兼首席执行官Morten Fon展现出了高度的自信和乐观。他表示,尽管外部环境充满挑战,但佐敦凭借高利润率的产品和强大的市场适应能力,依然能够保持盈利增长。Fon的这番话,无疑为佐敦的未来发展注入了强大的信心与动力。

值得关注的是,佐敦在争夺市场份额方面取得了显著成果。其所有部门和地区的销售及收益均呈现增长态势,这有力彰显了佐敦在全球市场的广泛影响力及稳固根基。销量的攀升、较高的平均售价以及较低的原材料成本,共同支撑起了佐敦业绩增长的三大核心要素。然而,增长并非毫无挑战,运营、销售及营销成本的上升,也让佐敦深刻认识到成本控制的关键性。为此,佐敦强调将加大成本控制的力度,以应对成本增速快于产量增速的现状。同时,公司也将持续关注地缘政治动态,确保在全球市场的稳定运营。

作为一家全球布局的企业,佐敦深刻理解在复杂多变的市场环境中保持灵活应变的重要性。此外,佐敦对于长期增长战略和投资计划的坚持并未动摇。其全球网络覆盖24个国家的41个生产基地、47个国家的68家公司以及100多个国家的代表处,为佐敦的未来发展铺设了坚实的道路。装饰涂料、船舶涂料、保护涂料及粉末涂料这四大业务部门的协同并进,使得佐敦在多个领域内均展现出了强大的竞争力。

展望未来,尽管全球前景持续存在不确定性,佐敦凭借强劲的商业模式和地理范围,仍将在未来的增长中处于有利地位,但预计增长速度会比以前慢。Fon表示,“佐敦在世界各地都在运作,我们在许多市场面临着严重的紧张局势和不确定性。我们对持续盈利增长处于有利准备地位,但预计速度将比过去更慢。”该公司的长期增长战略和投资计划保持不变。